买完重疾险还有必要买寿险吗?寿险产品那么多,哪一款最值得买?前不久,咱们刚一起经历了一场达尔文超越者(不含身故版)的争夺战,作为一名资深保险咨询顾问,还是很有必要提醒一下大家,并不是买完这样一份性价比高的重疾险就完事了,毕竟,咱买的是不含身故责任的,万一因疾病范围之外的事故不幸身故或全残了,重疾险也是不赔的,这时候呢就需要再补充一份寿险。

说到寿险,一般会优先推荐上有老下有小的中年人一定要购买,但随着国民保险意识的增强,也有很多年轻的客户来咨询关于寿险的问题,今天就索性针对不同的人群对几款寿险产品做一个详细分析。

一、人不在了才赔,这样的保险有什么用?

首先,很多人来问买寿险的必要性。都说人不在了才有赔偿,对自己而言毫无意义的保险,买来有什么用呢?

我们来看一组数据,根据《中国人身保险业经验生命表》测算,一名30岁的男性,在60岁前死亡的概率是9.44%,接近十分之一。也就是说,每10个30岁的男性,可能就有1个会在30年以内不幸身故,每10个家庭就有一个会在这段时间内失去他们的主心骨……

而一旦这种情况发生了,我们来看一种假设:

某一线城市的三口之家,丈夫年薪50万,房贷200万,妻子辞职在家照顾3岁的孩子,父母在老家,无退休工资。如果丈夫发生意外不幸身故,那么父母的赡养费、孩子的教育费、房贷等各种经济压力,全部都转移到了无收入来源的太太一个人身上,整个家庭陷入破产的边缘。

如果说,丈夫生前给自己购买了200万的寿险保障,那么妻子将领到200万的保险金,可以拿这部分钱去缓解家庭经济压力。

所以,购买寿险产品的意义就在于,假使自己不幸身故了,至少能让自己拼命守护的人不用被经济负担压垮,让爱与责任换成另一种方式继续守护家人。

二、挑选寿险产品时要注意些什么?

一般说到寿险产品,都会比较推荐价格更便宜保费足够的定期寿险(当然,土豪请随意),所以这次还是随大流分析一下定期寿险。在挑选这样一款纯保障型的保险时要注意四点。

第一,看保额,保额要足够高,最好能覆盖到家庭债务比如车贷、房贷。一般建议保额选择在年收入的5~10倍。

第二,看免责,也就是所谓的不保什么,免责条款越少越好。

第三,看能不能买,也就是看健康告知是否宽松,如果不符合投保条件,其它条款再优越对自己来说也是没有意义的。

第四,看保费,定寿产品条款相对简单,理赔相对来说纠纷也比较少,所以条件差不多的情况下,选择保费更便宜的产品。

三、7款定期寿险产品对比,你适合哪一款?

市面上有很多款定期寿险,这一次主要从人群角度出发,对七款热销定寿做一个对比分析:

直接来说结论:

1、如果是女性朋友投保,可选择瑞和升级版和阳光i保,这两款产品费率对女性友好。不过阳光i保健康告知较为严格,免责条款也较多,且吸烟者不能投保。有这方面顾虑的建议还是选择瑞和升级版。

2、如果目前收入不高,预算有限,可选择大麦正青春,前期保费便宜,比较适合追求性价比的朋友。

3、如果是夫妻一起投保,推荐购买大麦甜蜜家,健康告知宽松且费率友好,不过最高只能保30年,如果有更长保障期需求的朋友可选择挚爱一生(夫妻版)。

4、中年男性朋友投保,建议选择爱相随,这款对男性费率友好,而且1-6类职业均可承保,41周岁前身故或全残,还会额外赔付50%基本保额(需附加)。

5、如果身体有异常,可选择瑞和升级款,健康告知仅3条,常见的乙肝大三阳、小三阳、甲状腺结节、乳腺结节等都可以投保。

以上是一些思路参考,大家可以根据自己的情况针对性去选择,然后再去做细致分析。

四、4款热销产品具体分析

针对以上思路,我们对以下这几个产品做一个具体分析:

1、爱相随和瑞和升级版

这两款都是目前性价比比较高的定寿产品,适合第一次购买定寿的盆友入手。两款综合对比下来,保障内容除了一个附加保障,其它相差不大,而且对应人群选择清晰,比较时不用特别纠结:

爱相随:适合男性盆友入手,如果附加特别保险金,被保人在 41 岁前身故,可以额外多赔 50% 保额。总的看下来,这款产品还是很有优势的。

瑞和升级版:女性购买价格有优势,而且不限职业,军人、警察、高空作业者都可以购买。

这两款产品健告都比较宽松,常见的乳腺结节、甲状腺结节都可以买。不过需要提醒一点,爱相随累计寿险保额不能超过300万,如果已经购买了大于等于300万的寿险,就要考虑其它产品了。

2、大麦甜蜜家和挚爱一生(夫妻版)

光看名字就能看得出来,这是两款撒狗粮的夫妻定寿,只有是夫妻关系的才能购买。保障都比较齐全,而且是夫妻拥有独立保额。

这俩的保障很相似,都有身故/全残保险金,夫妻双方各有100%保额。若一方出险,但另一方的保障依旧继续。如果两位被保人因为同一意外身故/全残,可以赔付4倍保额,也就是最高可以拿到1200万保险金。当然这种情况我们谁也不愿意发生,毕竟人活着是最重要的。

仔细对比下来,这俩产品还是有区别的,挚爱一生除了身故/全残之外,比甜蜜家多了残疾1-5级的豁免条件。意思是说夫妻双方其中一人因为意外/疾病达到了1-5级伤残,也是可以豁免后续保费的,这条还是比较实用的。

不过,甜蜜家的保费要比挚爱一生的便宜,所以这里就需要大家自行取舍了。

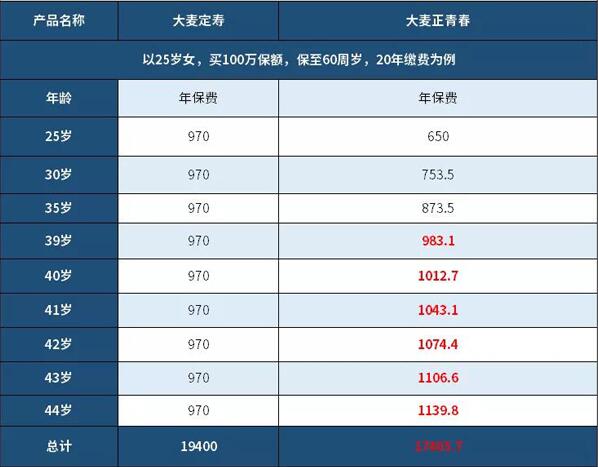

3、大麦正青春

大麦正青春也是近期刚上线的一款新产品,最大的产品亮点就是前期保费便宜,每年以3%的比例增长,可以说是一款专门针对年轻人设计的定寿产品。

假设25岁男性,购买100万保额保至60岁,分20年缴费,以大麦正青春和大麦定寿为例,我们来做一个保费对比:

我们可以看到,大麦正青春后6年保费才高于大麦定期寿险,但总体算下来保费依旧比较便宜,另外,大麦正青春的健康告知和责任免除也都比较宽松,一共就3条。如果你的预算不多,想减轻前几年缴费压力,这一款定寿产品就是比较不错的选择。

五、最后再来一次汇总

如果是女性投保或是身体有异常,选择瑞和升级版;

前期预算不多,想减轻缴费压力的,选择大麦正青春;

夫妻投保且追求保费低的,选择大麦甜蜜家;

男性朋友或者是职业敏感,可选择爱相随;

总的来说,这一期推荐的几款定寿产品综合性价比都还比较高。在开头我们也提到,在购买了不含身故的重疾险之后,最好是搭配一个定期寿险,作为非因疾病身故风险的保障。

不管是作为上有老下有小的中年人,还是上有老的年轻人,寿险都是我们合理规划保险方案的其中一环,如果想要更合理方案的,可以预约慧择保险咨询顾问,将会一对一为你定制哦~

.jpg)